En julio hicimos un balance de la primera mitad del

año, con los datos disponibles para la totalidad del Q1 y Q2. Y

utilizamos los seminarios web semanales de CONTEXT para ofrecer esta

información. Aquí es donde compartimos los datos y las tendencias que

importan, para que su empresa pueda avanzar con confianza. Entre los

aspectos más destacados de este mes se encuentran el aumento de las

ventas en el Reino Unido y Alemania, la caída de la cantidad de

distribuidores y la fortaleza continua del mercado de portátiles con

capacidad de IA.

A continuación, presentamos nuestra selección de

las principales historias con más detalle:

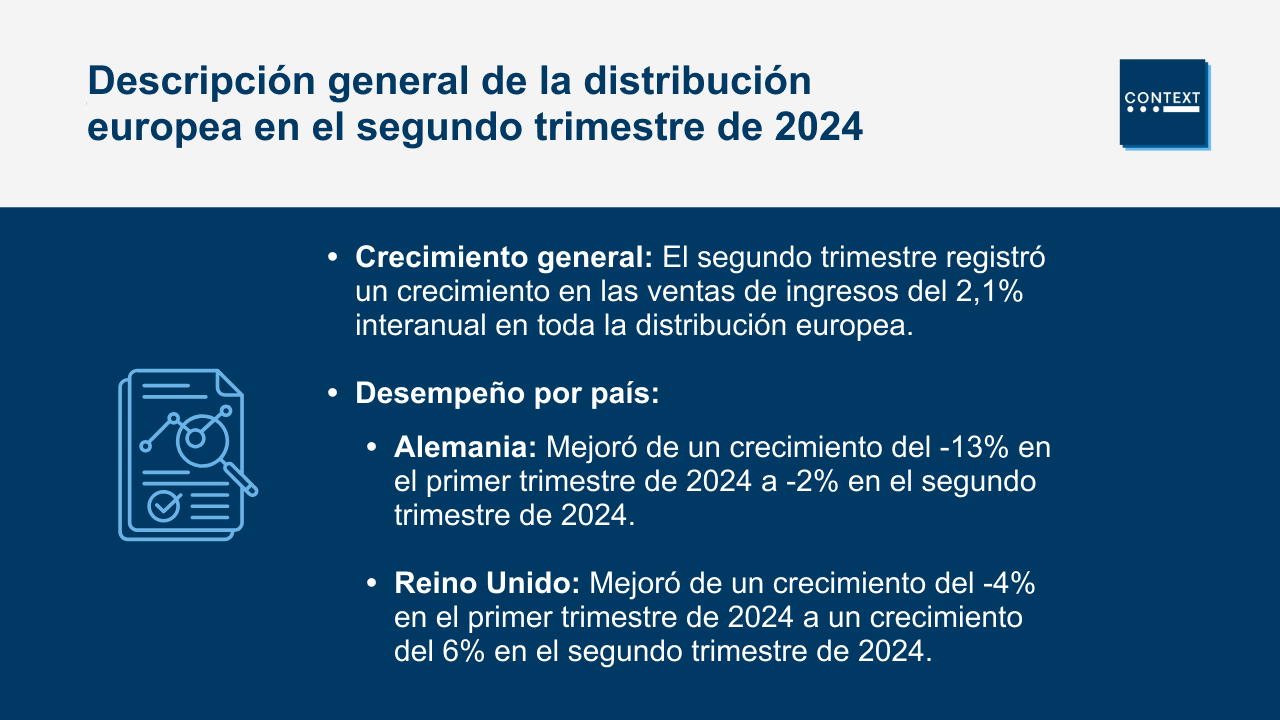

Los resultados del Q2 muestran una recuperación regional

Los resultados oficiales ya están disponibles y

en el Q2 se ha registrado un crecimiento de las ventas de ingresos

del 2,1 % interanual en toda la distribución europea. Esto se

compara con nuestro pronóstico central del –1,3% (incluidas las

telecomunicaciones). Alemania y el Reino Unido han tenido un

rendimiento especialmente bueno en los últimos cuatro trimestres: el

primero pasó de un crecimiento del –13% en Q1 2024 al – 2% en Q2 2024,

mientras que el Reino Unido pasó del –4% al 6% de crecimiento durante

el mismo período. En toda Europa, el negocio de volumen ha vuelto a

crecer por primera vez desde finales de 2022, con un 3% interanual en

el segundo trimestre de 2024, superando al de valor. Y en lo que

respecta a las categorías individuales, hubo algunos ganadores obvios

(LFD, servidores, sistemas personales, sistemas y accesorios AV) y

algunos perdedores (inalámbricos, conmutadores de red, servicios).

Cuenta regresiva para revendedores en junio a medida que las

empresas más pequeñas se consolidan

Nuestra última investigación sobre el número de

revendedores destaca una caída inusualmente pronunciada en las cifras

en junio de 2024. Es particularmente notable en Italia y el Reino

Unido. Esta es la primera vez que el número de revendedores ha caído

por debajo de los 17.000 en Italia. Ahora han bajado un 10% interanual

hasta los 16.1110 el mes pasado. Entendemos que hay una creciente

consolidación de pequeños revendedores en Italia que está

contribuyendo a esta caída. En el Reino Unido, hay un 13% menos de

revendedores que hace un año. Esto ha hecho subir los ingresos por

revendedor, especialmente en Francia (63.693 €) y el Reino Unido

(132.444 €). El Reino Unido tiene una cifra de ingresos por revendedor

que aproximadamente duplica la media de los principales mercados

europeos, debido a la concentración de revendedores aquí.

Los portátiles con capacidad de IA ya representan una cuarta

parte del mercado

Cada semana, en el seminario web semanal, CONTEXT

analiza y comparte datos sobre los portátiles con capacidad de IA: es

decir, los PC basados en chipsets con unidades de procesamiento

neuronal (NPU), independientemente de su rendimiento TOPS. Esto

incluye el Apple M, Intel Core Ultra, AMD Ryzen AI y Qualcomm

Snapdragon X. En la semana 29 (la tercera semana de julio), estos

portátiles representaban el 23% de todos los portátiles vendidos a

través de la distribución en Europa, una ligera reducción respecto del

26 % de la semana anterior. Apple e Intel tienen la mayor parte, con

Qualcomm con el 3%.

Estamos viendo que la gran mayoría de las PC

Copilot+ se destinan a los canales de consumo, y que en las próximas

semanas y meses se producirán más unidades a través de los canales

comerciales. Debemos tener en cuenta que, como este análisis se

refiere a las ventas a través de la distribución, excluye las ventas

directas de los fabricantes de equipos originales a los minoristas.

Italia da un giro

El PIB italiano se redujo un –3,7% en 2023, pero

se espera que se recupere con un crecimiento del 1,7% en 2024 y del

3% en H1–2025. Empezamos a ver una recuperación en Q2–2024, cuando

se registró un crecimiento de las ventas del 1%, el primer trimestre

de crecimiento tras seis trimestres consecutivos de descenso. Dentro

de esa cifra, hubo algunos puntos destacados (los sistemas

personales aumentaron un 14% interanual y el software y los

servicios aumentaron un 12%) y algunos puntos débiles (las ventas de

infraestructura disminuyeron un –13% interanual). Confiamos en que

las ventas generales de distribución en Italia seguirán creciendo

positivamente en el tercer y cuarto trimestres. Esto estará

impulsado por las categorías de software y almacenamiento,

comparaciones más favorables y el crecimiento de las ventas de PC

impulsado por Windows 11.

Un malo Q2 para las garantías

Los tres países que CONTEXT sigue en Q2–2024

registraron una caída interanual de los ingresos. La mayor caída se

produjo en Alemania (–24%), seguida de Francia (–18%) y el Reino Unido

(–8%). Esto es así en el caso de las garantías tanto en el mercado de

servidores como en el de la informática. Por un lado, esto es de

esperar dado que el ciclo de renovación de las máquinas se retrasa,

pero podría haber otras razones para el bajo rendimiento de las ventas

de garantías en servidores. Las posibles explicaciones incluyen un

cambio hacia los procesos y recursos de reclamación en línea, un mayor

enfoque en las garantías estándar y un cambio en el comportamiento del

comprador. Esto último podría estar impulsando a los compradores de

servidores a buscar garantías no estándar de proveedores externos.

Mientras tanto, regístrese para

asistir a los seminarios web semanales del Foro de la

Industria de IT de CONTEXT para obtener los

últimos datos y análisis de nuestro equipo paneuropeo

completando sus datos a continuación.