Todas as semanas, a CONTEXT oferece uma visão das

últimas tendências da indústria de TI, com base em dados de mercado e

análises especializadas. Neste mês, nossos webinars semanais do Fórum

de TI exploraram as forças e fraquezas relativas dos mercados indiano

e do Reino Unido, destacando um começo razoável de ano para os PCs e

revelaram mais insights sobre as rotas para o mercado (RTM).

Aqui estão mais detalhes sobre nossa visão de

Fevereiro.

Um começo lento para o ano

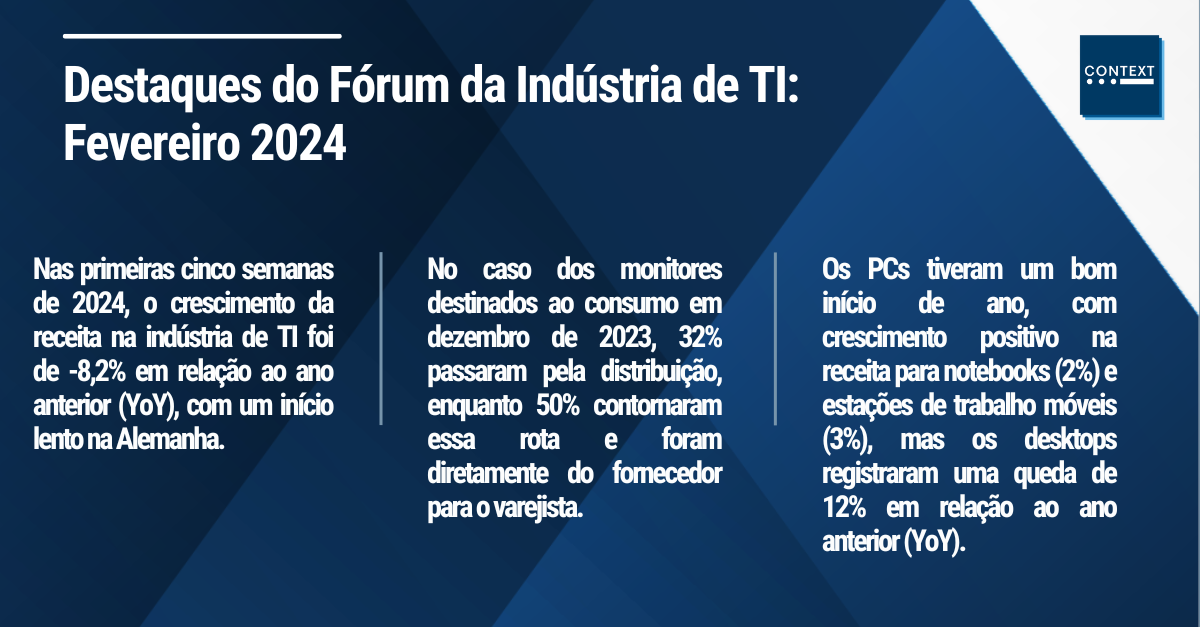

Os dados da CONTEXT para as primeiras cinco

semanas de negociação de 2024 registraram uma evolução de receita

de -8,2% na comparação ano a ano. A Alemanha teve um começo

especialmente ruim no ano, com pouco ou nenhum investimento

corporativo. A Polônia se destacou com um crescimento de 3% na

comparação ano a ano. E embora a Espanha tenha tido um começo

lento em 2024, isso veio após um forte janeiro de 2023. O canal de

varejo permaneceu mais forte, impulsionado pelo crescimento das

vendas ao consumidor, com os revendedores corporativos registrando

-16% ano/ano em uma base ajustada. O mês ficou abaixo da previsão

da CONTEXT em infraestrutura, periféricos, software e

telecomunicações - embora as vendas provavelmente melhorem neste

trimestre, com as comparações ficando mais fáceis.

Rota para o mercado (RTM) para monitores

A CONTEXT oferece novos insights

para nossos clientes para impulsionar uma tomada de decisão de

canal mais eficaz. Por isso, recentemente começamos a analisar

as rotas para o mercado (RTMs) para entender melhor como os

produtos de TI chegam ao usuário final. Para fazer isso,

reunimos informações de nosso painel de distribuidores e as

combinamos com um novo painel de varejo e dados de

revendedores corporativos, além de dados de venda e remessa de

fornecedores. Em termos de monitores para consumidores em

dezembro de 2023, podemos ver que 32% passaram pela

distribuição, mas 50% contornaram essa RTM, indo diretamente

do fornecedor para o varejista. No entanto, no lado

empresarial foi uma história totalmente diferente: a

distribuição sendo a clara líder.

Para

PCs, 2023 mostrou varejistas construindo relacionamentos

sólidos com fornecedores, como foi o caso em 2021 e 2022. E

para PCs empresariais novamente a maioria das vendas ocorreu

via distribuição. Em muitos casos, pequenos e médios

revendedores compraram de distribuidores para vender a PMEs. A

França parece ser uma exceção, com revendedores corporativos

mantendo relacionamentos fortes com o fornecedor e contornando

a distribuição.

PCs começam o

ano bem

Foi um

começo de ano positivo para os PCs, com

crescimento de receita para notebooks (2%) e

notebooks workstations (3%) atingindo números positivos,

embora os desktops tenham caído -12% ano/ano. Janeiro de

2023 registrou um crescimento de receita de -33% ano/ano,

por exemplo. Uma melhora na posição dos estoques ajuda é em

parte responsável. E existem bolsões de crescimento, como a

Alemanha, que está melhorando a partir de uma base baixa, e

a França, com tendência superior aos últimos dois anos.

Os notebooks empresariais estavam em

tendência mais baixa do que no ano passado, refletindo um

ano desafiador, especialmente na Alemanha, embora no outro

extremo do espectro a Itália esteja se beneficiando do

impacto das fortes vendas para educação. Janeiro se

beneficiou de pedidos pendentes, um fator que pode continuar

a impulsionar o crescimento no restante do primeiro

trimestre. Embora os ventos contrários macroeconômicos

continuem impactando os investimentos, há uma melhora no

desempenho que esperamos que continue.

O panorama indiano

A abrangência da CONTEXT se

estende muito além da Europa. Um exemplo disso foi nosso

resumo recente dos canais de TI no mercado indiano. É um

grande ano para a maior democracia do mundo, que vai às

urnas. Os planos do governo de oferecer empréstimos sem

juros de 50 anos para startups podem ajudar a

impulsionar o investimento em P&D para 3% do PIB. O

Banco Central da Índia está prevendo um crescimento do

PIB geral no ano fiscal de 2024-25 de 6,5%, embora a

alta inflação permaneça um risco e a dívida pública em

relação ao PIB seja alta, em 90%. O investimento do

governo em energia e veículos elétricos e a capacitação

impulsionada pela Inteligência Artificial oferecem

esperança para o futuro.

As operadoras estão encontrando

dificuldades para monetizar seus investimentos em 5G,

embora haja muito espaço para o crescimento da adoção de

smartphones - potencialmente impulsionando a receita aqui.

E o mercado indiano de PCs cresceu cerca de 40% desde

antes da COVID até o ano passado.

O Reino Unido está virando a página?

Não é surpresa ouvir que o

Reino Unido está enfrentando dificuldades econômicas

no início de 2024. A inflação estava persistentemente

alta, em 4%, com as taxas básicas mantidas em 5,25%,

impactando o endividamento de empresas e consumidores.

O país está em uma recessão leve desde o segundo

semestre de 2023, com crescimento do PIB em quase 0%

desde o início de 2022. No entanto, houve alguns

pontos positivos: Google anunciou planos de investir

US$ 1 bilhão em seu primeiro datacenter no Reino

Unido, enquanto a Microsoft está investindo US$ 3,2

bilhões em seu datacenter e em skills de IA e

treinamento para mais de um milhão de pessoas.

O quarto trimestre de 2023 foi fraco e

o ano foi difícil no geral para os distribuidores do

Reino Unido. As coisas podem estar se movendo

lentamente na direção certa: após grandes quedas nos

trimestres 2, 3 e 4 de 2023, as primeiras sete semanas

de 2024 viram apenas um declínio de receita ano/ano de

3,5%. Os canais corporativos são fundamentais para a

distribuição no Reino Unido, compreendendo entre um

terço e três quartos da participação total de receita,

então é positivo ver isso acima da linha de tendência

de receita da Europa.

Para

saber mais sobre essas e outras tendências de

mercado, sintonize nosso webinar

semanal do Fórum

da Indústria de TI.